发布日期:

2021-07-16

7月16日上午9时30分,备受关注的全国碳排放权交易市场正式鸣锣开市。9点30分,首笔全国碳交易已经撮合成功,价格为每吨52.78元,总共成交16万吨,交易额为790万元。10:14,中国碳价格涨幅扩大至10%触发交易限制,报52.8元。

碳中和热度居高不下,投资机会浮现,如何布局?三招教你玩转碳中和!

一、专场策略会火爆来袭,16位首席锦囊妙计,为你解密未来投资趋势>>

本场嘉宾名单如下:

郭丽丽 天风证券(4.590, -0.03, -0.65%)公用环保首席分析师

严明 银河证券环保分析师

华立 银河证券有色分析师

鲁佩 银河证券传媒机械分析师

张天楠 川财证券研究所制造及新能源研究员

白竣天 川财证券能源高级研究员

殷中枢 光大证券(16.090, -0.05, -0.31%)环保和电新首席分析师

江维 万联证券电气设备首席分析师

任文坡 银河证券化工分析师

杨林 国信证券(10.970, 0.03, 0.27%)化工首席分析师

黄侃 万联证券化工首席分析师

夏振荣 万联证券有色首席分析师

潘玮 银河证券煤炭分析师

刘孟峦 国信证券钢铁首席分析师

江维 万联证券机械首席分析师

黄博 川财证券研究所制造及新能源首席研究员

二、一文看懂碳中和投资领域十大值得关注的赛道及潜力股名单(吐血整理)>>

光大证券指出,碳核查是双碳领域的基础支撑性工作。如何科学监测和评估我国各个省(区、市)以及各个行业的碳排放核算结果和减排效果,既关乎我国碳达峰和碳中和的重大战略的实施,同时也涉及温室气体领域国际话语权。

国金证券(11.910, 0.06, 0.51%)指出,作为最经济的“碳吸收”手段具有较大开发价值,建议关注拥有森林碳汇资产的岳阳林纸(11.030, -0.15, -1.34%)等公司,以及在国土空间绿化拥有特色技术的公司如冠中生态(29.920, -0.47, -1.55%)等>>查看详情

氢能——锂资源约束压力加大,日本和欧盟制定氢能增长战略时间表

氢能成为能源消费结构转型的重要一环,在锂资源约束压力加大背景下,推进氢能的生产和利用已经成为发达国家的共识。日本和欧盟已经率先制定了氢能增长战略时间表。这些巨头已占据产业链最优赛道

国盛证券指出,建设屋顶分布式光伏有利于整合资源集约开发、削减电力尖峰负荷、落实2030年和2060年的碳中和、碳达峰目标,我国建筑屋顶资源丰富,开发建设屋顶分布式光伏空间巨大。“碳中和”下的绿色建筑产业链迎来新机遇,这些龙头订单量爆发式增长>>名单

硅料供需紧张难以缓解,高景气将维持至少2年!“碳中和”背景下,光伏需求爆发,产业链利润将集中在这些环节(附受益名单)

近日,根据彭博报道,欧盟委员会正在针对碳排放量降幅进行探讨,或将2030年碳排放量降幅上调至65%,且规划在2035年彻底结束内燃机时代,目前法案仍在委员会进行讨论,有望在下周公布。

安信证券指出,碳排放政策的倒逼是欧洲新能源车强势增长的根本原因。2020年欧盟境内95%新车的平均碳排放被限制为95g/km;2021年100%新车的平均碳排放量均需满足该限额,超出标准的车辆将受到95欧/g的罚款,且标准从NEDC升级为WLTP。

电动车革命带动“钴盐”进入新一轮需求周期!“碳中和”背景下,全球供给格局正在重塑,A股一体化钴业龙头强势崛起(名单)

钢铁——四大减排路径谁能真正实现深度减碳?这些公司已掌握核心技术

低碳技术将吸引万亿级别投资!钢铁行业迎来百年大变局。华宝证券指出,钢铁行业深度减碳有以下几条路径:1)以直接还原竖炉为载体开展氢冶金具备零碳可行性,但存在较大的成本约束。2)CCUS/CCS减排潜力大,但目前大规模化发展的时机还不成熟。3)电解铁矿石工艺目前仍然停留在实验研究阶段。4)海外钢企通过氢冶金和CCUS两种模式共同发展推进碳中和的探索。四大减排路径谁能真正实现深度减碳?

经机构测算碳市场初期纳入电力行业CCER(核证自愿减排量交易平台)需求量约为1.65亿吨/年,长期有望扩容至4亿吨/年。

目前全国CCER审定项目的减排量备案总计约5000多万吨,备案总量远不及碳市场初期对CCER的年均需求量,且历时四年预计前期备案的减排量基本履约,实际供应稀缺。交易先行造成短期内CCER市场供不应求,供需关系变动将推动CCER价格上行。

东吴证券(8.170, -0.02, -0.24%)假设,CCER碳价为30元/tCO2,在可再生能源替代火电发电的垃圾焚烧、填埋气资源化、生物质利用三种项目类型中,填埋气资源化减排经济效益最为突出,度电减碳量可达0.00578吨,度电增收0.17元,利润弹性102%~339%。此外,餐厨处置项目也可以通过产生沼气供气或供热实现减排、利润弹性达18.75%;林业碳汇项目每亩储碳量0.90tCO2,每亩林增收27元,利润弹性达66.73%。

国金证券认为,2021年将是钢铁行业实现低碳元年,将带来几方面影响:

1)供给侧改革后供给端无序增长问题有望得到制约,供需改善,平滑利润波动;

2)高能耗、低效益的中小企业将被淘汰,实力雄厚的大型企业通过低碳创新竞争力和集中度进一步提升;

3)对于行业、产业链上下游与部分企业而言,短期看,供给影响带来产品价格和利润的弹性加大;长期看,将带来行业竞争格局的改善。

“碳中和”背景下黑色产业链利润正在重塑!低碳冶金技术突破,这些大型钢企已开始布局“氢气炼钢”

电解铝——供需两端均将扮演重要角色,2021年是布局最佳机遇期

信达证券认为,伴随碳达峰和碳中和政策持续推进,电解铝在供需两端均将扮演重要角色。供给端中国电解铝产量和碳排放或出现双降,消费端在轻量化的推动下将持续向好。

电解铝行业供给正由过剩向短缺转变,成本可控叠加电解铝价格中枢上移,行业进入高盈利时代。同时,拥有碳资产的水电铝企业或将受益碳市场化交易带来的盈利持续提升。

信达证券认为,拥有清洁能源产能及煤炭成本优势的企业将持续受益,2021年将是电解铝布局最佳机遇期。建议重点关注:云铝股份(14.500, 1.06, 7.89%)、神火股份(11.840, 0.92, 8.42%)、中国宏桥(H股)、豪美新材(14.350, 0.03, 0.21%)、和胜股份(40.730, 1.89, 4.87%)、永茂泰(22.840, 0.33, 1.47%)。

在碳中和与新基建双轮驱动下,中国海上风电势头强劲。2020年我国海上风电新增装机3.06GW,占全球新增一半以上。另据全球风能理事会(GWEC)数据显示,截至2020年底我国海上风电累计装机约9GW,仅次于英国,成为全球第二大海上风电市场。

国联证券(14.190, -0.10, -0.70%)指出,碳中和背景下,有四大因素驱动国内海上风电加速发展:1)中国加速推进碳中和,风电等可再生能源将迎来大规模增长期。2)中国海上风电资源禀赋优越。3)技术升级与规模化带动成本持续下探。4)对比欧洲整体装机规模仍有空间。

投资的关键在于选对了赛道,好赛道应该与时代背景紧密相关。“碳中和”大势所趋,顺应时代潮流,梳理重要讯息,剖解投资机会,《碳中和日报》做您“碳投资”路上的小秘书。

碳交易十问十答

1.什么是碳交易市场?

答:碳交易市场全称是碳排放权交易市场,指将碳排放的权利作为一种资产标的,来进行公开交易的市场。

2.碳交易市场的运行机制是怎样的?

答:首先,政府确定整体减排目标,采取配额制度,先在一级市场将初始碳排放权分配给纳入交易体系的企业,企业可以在二级市场自由交易这些碳排放权。其次,受到经济激励、减排成本相对较低的企业会率先进行减排,并将多余的碳排放权卖给减排成本相对较高的企业并获取额外收益。减排成本较高的企业则通过购买碳排放权来降低碳排放达标成本。

3.我国碳交易市场发展历程?

答:从2011年10月以来,在北京、天津、上海、重庆、湖北、广东、深圳等地开展了碳排放权交易地方试点工作积累经验。2021年7月15日,全国碳交易市场正式上线交易。

4.全国碳交易市场架构是怎样的?

答:全国碳市场建设采用“双城”模式,即:上海负责交易系统建设,湖北武汉负责登记结算系统建设。

5.参与者是谁?

答:电力行业是碳排放交易市场的先行军,首批纳入发电行业重点排放单位共计2225家,约占全国碳排放总量的40%,首个履约周期截至2021年12月31日。

6.后续还有哪些行业将纳入全国碳市场?

答:未来,建材、有色、钢铁、石化、化工、造纸、航空等高排放行业将有望纳入。

7.个人投资者能参与全国碳交易市场吗?

答:根据相关规定,个人投资者暂时还不能参与全国碳交易市场。

8.交易方式有哪些?

答:碳排放配额(CEA)交易应当通过交易系统进行,可以采取协议转让、单向竞价或者其他符合规定的方式,协议转让包括挂牌协议交易和大宗协议交易。

9.交易申报数量及涨跌幅限制情况如何?

答:(1)挂牌协议方式,单笔买卖最大申报数量应当小于10万吨二氧化碳当量,成交价格在上一个交易日收盘价的±30%之间确定;

(2)大宗协议方式,单笔买卖最小申报数量应当不小于10万吨二氧化碳当量,成交价格在上一个交易日收盘价的±30%之间确定。

10.交易时间是什么时候?

答:除法定节假日及交易机构公告的休市日外,采取挂牌协议方式的交易时段为每周一至周五9:30~11:30、13:00至15:00,采取大宗协议方式的交易时段为每周一至周五13:00至15:00。采取单向竞价方式的交易时段由交易机构另行公告。

公募基金布局

此外,随着这一重大节点到来,“碳达峰”“碳中和”带来的投资预期,继续在公募基金中升温。

基金经理直言,新能源发展带来的投资机会是长期且丰富的,空间是万亿级别的。社会发展共识、龙头公司业绩预期等因素,都将成为这一投资价值的重要支撑。

具体而言,“电动车”和“光伏”分别从能源使用端和生产端推动“碳中和”发展,将成为新能源发展趋势下的两大重要投资赛道。

未来五年最好的赛道

鹏华中证低碳ETF基金经理闫冬指出,“碳中和”不仅仅是我国的中长期目标,而且已经成为全球主要经济体的共识。

作为这样一个大的主题投资机会,涉及到的行业以及上市公司众多,这些行业间受益于“碳中和”的程度以及时间维度也各不相同,投资机会较为丰富。

闫冬提及的“全球共识”,正持续涌现。据悉欧盟于北京时间7月14日晚公布的气候议案指出,为了到2030年将污染从1990年的水平降低至少55%,欧盟每个行业都将被迫加速摆脱化石燃料的使用,从而使欧盟走上到世纪中叶消除温室气体排放的道路。

汇丰晋信低碳先锋基金经理陆彬表示,新能源行业可能是未来5年最好的赛道。

一方面,新能源行业大市值公司特别多,能容纳较多资金。第二,新能源行业细分行业特别多,产业链包括整车、电池、材料、零部件和智能驾驶。

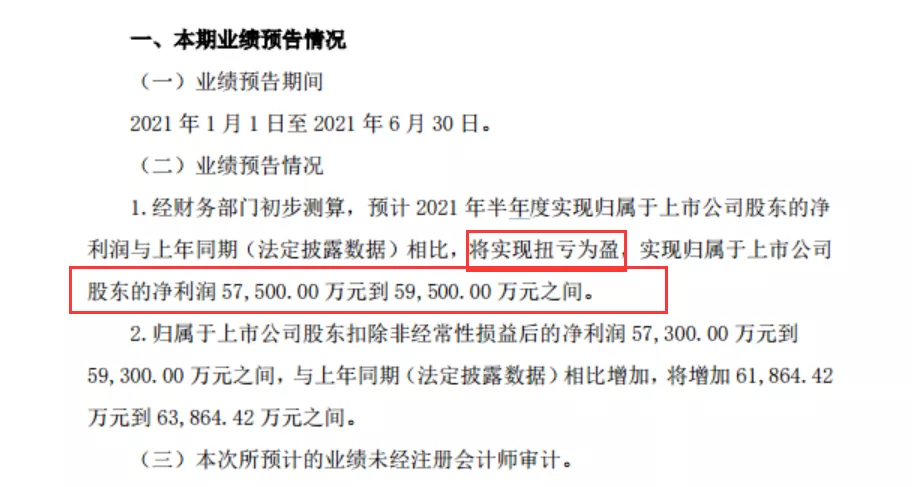

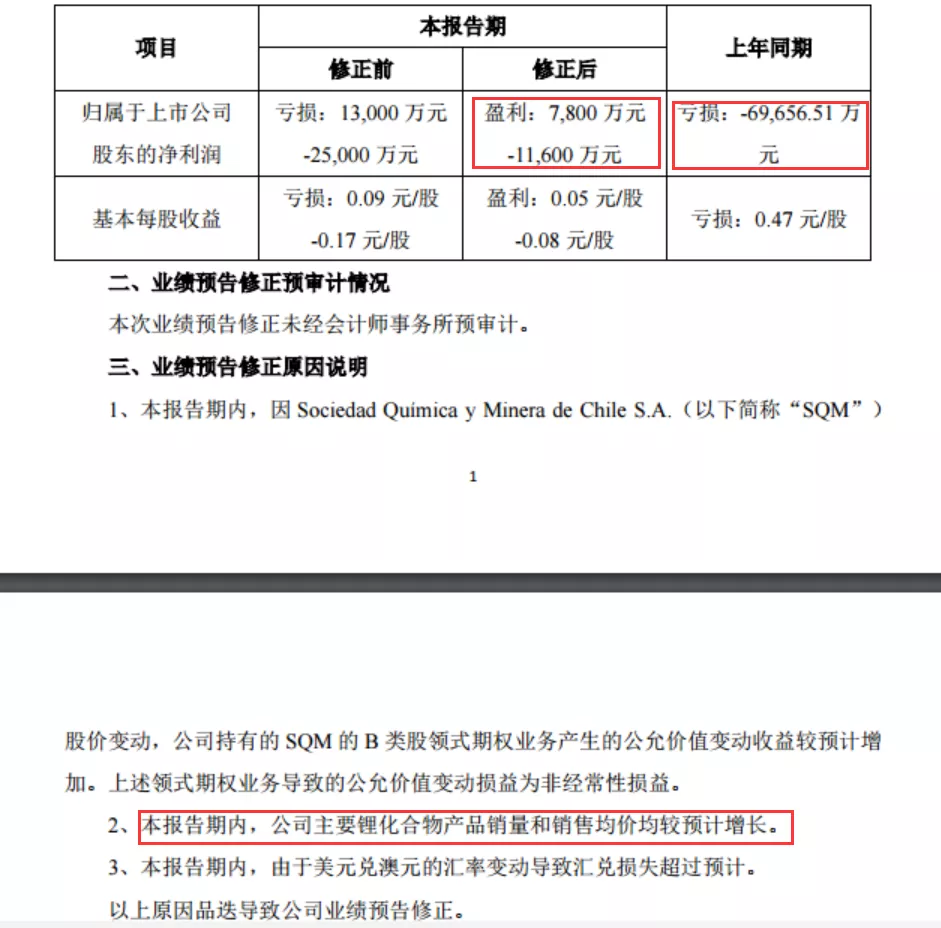

此外,新能源龙头公司也在中报预告中透露了靓丽业绩。石大胜华(211.910, -11.65, -5.21%)预计上半年扭亏为盈,实现归属于上市公司股东的净利润为5.75亿元-5.95亿元。天齐锂业(77.500, 0.60, 0.78%)修正后的上半年业绩预计为盈利7800万元-11600万元,去年同期则是亏损69656.51万元。

电动车发展空间是10万亿数量级

闫冬表示,“碳中和”目标的实现,核心还是在于能源结构的一次大调整,投资中看好的方向首先是能源需求侧。

重点包括交通、建筑部门的电气化(如电动汽车电池、绿色建筑等),传统工业部门的技术改造以及CCUS等方面;其次是能源的供给侧,重点包括清洁能源发电(光伏、风电、水电)、氢能、电力存储与传输等。

平安基金研究总监张晓泉指出,“碳中和”趋势下有两个重要发展方向,分别是电动车和光伏。其中,电动车是从能源使用端实现“碳中和”,光伏则是从能源产生端去实现“碳中和”。张晓泉直言:

“电动车的产业空间应以10万亿数量级来衡量。根据我们的预测,到2025年仅电池这个市场就能达到7000亿元规模,2030年市场会达到15000亿元。如果加上其他产业配套,包括自动驾驶软件服务等,这里面的空间是非常巨大的。”

曹春林认为,电池环节是新能源汽车产业链中竞争格局最优的,中国的龙头公司也是目前全球范围内的龙头公司:

“我们把电池环节分为上游资源、电池材料、电芯三大细分领域,这些领域的龙头企业都具备很好的投资价值。高镍三元电池在新能源汽车上的综合成本会优于磷酸铁锂电池,很快能看到其在运用上成为主流。”

光伏发展空间10年10倍

针对光伏行业,景顺长城股票投资部投资副总监李进直言,在这场新能源革命里面,光伏应该会成为主力军。

“在过去十年,光伏的成本下降是最大的。预计到2030年,光伏的装机容量应该能有23%的年复合增长率。”

张晓泉指出,光伏在去年就已经实现平价发展,今年将进一步夯实平价基础,未来光伏发电的价格还会继续下降,意味着光伏发电的竞争力还会继续提升。

“光伏行业未来10年的发展空间应该也是10倍体量的,值得认真研究和关注。但历史上光伏的估值水平基本上是在15倍到25倍之间,目前的整体估值水平也都是比较低的。而随着‘碳中和’的持续推进,光伏行业在10年10倍的发展趋势下,估值中枢会迎来系统性的上调,具备盈利和估值双击机会。”

创金合信工业周期基金经理李游认为,从中长期看,光伏是空间大、确定性高的行业,市场对此的分歧不大。

短期内看,光伏行业受压制的因素主要是上游多晶硅的涨价,导致下游的需求减少,由此会倒逼上游企业进行降价,因为光伏行业只有实现平价,或者相对火电成本更低,才有竞争优势。

但李游也说到,随着今年年底至明年多晶硅的产能逐渐开始释放,光伏行业仍具备中长期投资价值。因此,短期的股价调整,反而是长期布局的好时点。