发布日期:

2020-05-19

一则消息,引发了科技股的异动。

受华为事件影响,今日消费电子板块出现大跌,无线耳机、PCB两大板块跌逾5%,智能音箱、无线充电、智能手表、摄像头等多个板块超4%。

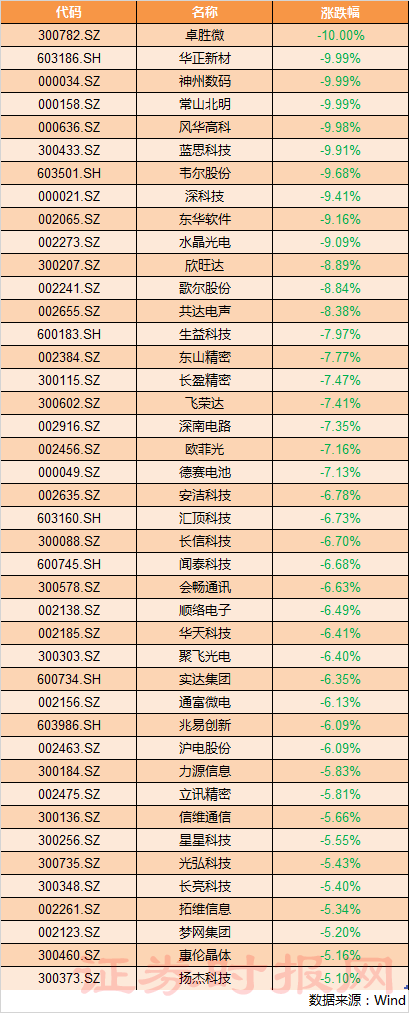

而板块内大跌的个股主要以华为概念股为主,例如卓胜微(620.330,-68.92, -10.00%)是A股射频芯片前端龙头,公司所销售的射频前端芯片产品主要应用于三星、华为、小米、vivo、OPPO等手机终端产品中,受华为事件影响,卓胜微股价持续下挫,尾盘直接封跌停,报620.33元。蓝思科技(16.810, -1.85, -9.91%)、韦尔股份(194.100, -20.80, -9.68%)、深科技(22.910, -2.38, -9.41%)、生益科技(29.440, -2.55, -7.97%)、深南电路(169.620, -13.45, -7.35%)、欧菲光(14.910, -1.15, -7.16%)等多只细分领域龙头股均出现不同程度跌幅。在此带动下,今日科技股普遍下挫,消费电子板块跌幅尤为明显。

港股消费电子板块也一片惨淡,舜宇光学科技盘中跌逾12%,比亚迪(57.180, -0.78, -1.35%)电子盘中跌逾11%,丘钛科技盘中跌近10%,瑞声科技盘中跌逾7%。

对于舜宇光学科技的大跌,野村发表报告指,美国限制供应商对华为供货,将对舜宇镜头业务结构性增长造成负面影响,指舜宇原先今明两年面对手机镜头升级的趋势,相信现时有关增长趋势将被拖慢,由于华为是舜宇最大客户,占其去年整体销售的35%至40%,料今年上半年占其整体镜头模组40%或以上。

美国进一步限制打压华为

5月15日,美国商务部工业与安全局(BIS)官方宣布,将严格限制华为使用美国的技术、软件设计和制造半导体芯片。具体来说,华为及其被列入实体名单中的分支机构基于管制清单中的美国软件及技术生产的直接产品,与使用美国境外的管制清单中半导体设备所生产的基于华为设计规范的直接产品,在向华为及分支机构出货时都需要申请许可证,相当于是对2019年5月17日将华为纳入实体名单的进一步升级。

不过,短期来看,在美国政府的清单限制执行之前,还有120天的时间窗口期,华为可以利用自身技术能力加紧备货,以备现有业务的可持续性发展。

与此同时,美国商务部还宣布将华为的临时许可证再延长90天,推迟至2020年8月13日。美方2019年5月21日针对华为发放第一次临时许可证,截至本次已是第5次延长临时许可证,借助临时许可证,华为可从美国进口特定产品和技术。

过去一年华为在IC设计端已基本实现自研替代或非美供应商切换,而制造端华为仍高度依赖台积电,且上游半导体设备、EDA软件仍被美国厂商垄断,因而成为美方重点施压方向。

中信证券(23.080, -0.36, -1.54%)点评指出,目前华为已实现大量芯片自研,但制造环节仍然高度依赖台积电,是其产业链中的主要瓶颈。一旦制造环节无法在台积电下单,而中芯国际技术和产能爬坡仍需一定时间,则其大量自研的芯片将无法实现量产和应用,因此成为本次美国制裁政策的切入点。

此外,在半导体设备方面,目前美国厂商占据半导体设备市场约40%份额,其中在沉积、刻蚀、离子注入、CMP、清洗、检测等关键工艺方面,应用材料、泛林、科天等美国厂商具有领先工艺技术优势和稳定性,经过了长期量产检验,因此短期内难以替代;在EDA软件方面,目前IC设计的EDA工具仍基本由Cadence、Synopsys、Mentor三家美国公司垄断,短期难以完全替代。

兴业证券(5.900, -0.03, -0.51%)认为,美国发动“科技战”冲击全球半导体行业,可能拖累自身企业生产投资。 自美国发动针对半导体行业“科技战”以来,全球半导体销售额大幅下滑,全球贸易也受此影响而萎缩。“逆全球化”将使得美国企业的盈利、投资、生产均受到较大冲击。

机构看好国产替代

在美国持续采用技术封锁的压力下,国产半导体行业有望获得进一步的支持,以保证产业链的稳定和安全。5月15日,中芯国际发布公告,国家集成电路基金第二期支持中芯南方。

华泰证券(17.660, -0.09, -0.51%)认为,当前美国制裁再次升级,虽然短期可能对华为业务产生一定冲击,但也将增加配置A股科技的筹码,今年3月华为发的P40系列已搭载自家的HMS服务,软件国产化替代或同样在曲折中前行。

中信证券表示,中芯国际作为国内芯片制造端核心企业,未来承载国内产业链自主的重任,其受惠于政策、资金支持将有利于带动上下游公司共同成长。国内半导体板块核心逻辑是十年维度的自主可控,继续推荐中芯国际、睿创微纳(47.340, -0.35, -0.73%),择机关注国产替代相关设备、材料、设计公司,如北方华创(167.080, 5.09, 3.14%)、华峰测控(275.960,2.84, 1.04%)、沪硅产业(20.600, 0.66, 3.31%)、兆易创新(216.000,-14.00, -6.09%)、韦尔股份、卓胜微、澜起科技(97.640, -7.44, -7.08%)等。

国信证券(10.790, 0.02, 0.19%)指出,长期看,在华为等国产下游核心优质企业带动下,国产科技产业升级更需加紧进行,在产业链各环节实现往高端领域进行突破。上游材料、设备及设计等细分环节,在政府引导合理规划下,国内企业加大研发投入,引进国际高端人才,培养核心人才和后备人才,通过获取大客户支持,结合国内需求,充分利用国内优势的下游产业发展壮大。中游晶圆制造领域积极做好14nm量产准备的同时,在设备、制造工艺、人才等方面及早做好储备,加大国际顶尖人才的引进,往7nm,5nm等高端制程持续推进。下游封测测试配套领域加强精细化运营,优化内部管理流程,积极提升服务能力,在服务全球顶级客户方面做好全面准备。在此基础上,力争国内封装测试产业链,达到全球一流水平。

在科技产业整体发展征程中,各细分领域的龙头企业更需要担当重任,开拓创新。重点推荐:

1、上游设计公司:兆易创新、卓胜微、澜起科技、圣邦股份(372.000,-19.05, -4.87%)、三安光电(23.650, -1.14, -4.60%)、斯达半导(163.100,-6.89, -4.05%)、汇顶科技(224.180, -16.18, -6.73%)等;

2、中游制造推荐:中芯国际、华润微(39.230, -1.43, -3.52%)等;

3、上游设备推荐:北方华创、中微公司(211.700, 1.55, 0.74%)、汉钟精机(13.180, -0.10, -0.75%)等;

4、上游材料推荐:沪硅产业、鼎龙股份(12.830, -0.43, -3.24%)、中环股份(18.300, -0.87, -4.54%)、生益科技、深南电路、安集科技(304.600, -5.40, -1.74%)等;

5、下游封测测试推荐:长电科技(30.300, -0.91, -2.92%)、华天科技(13.720, -0.94, -6.41%)等。