发布日期:

2021-07-15

二季度成绩单即将揭晓。

国家统计局将于7月15日(本周四)上午举行新闻发布会,公布2021年二季度及上半年GDP增速等宏观经济数据。

Wind数据显示,最近一个月,17家市场研究机构对今年二季度中国GDP增速的平均预测值为8.5%,其中最大值为12%,最小值为7.6%。

受上年较低基数、员工就地过年工作日有所增加等因素影响,今年一季度GDP同比增长18.3%,达到1992年季度GDP发布以来的最高值。

多位经济学家接受时代周报记者采访时均认为,受同比基数上升的影响,二季度经济增速将明显低于一季度,预测值普遍在8%以上。从全年经济走势看,今年GDP增速前高后低已成大概率事件。相关专家认为,下半年中国经济运行会面临疫情反弹、大宗商品价格上涨、美联储货币政策调整等多重风险。

在上半年主要经济数据发布之前,7月12日,主管部门已召开经济形势专家和企业家座谈会,分析当前经济形势,就做好下一步经济工作听取意见建议。

会议提到,今年以来,中国经济运行稳中加固、符合预期,就业形势向好,经济发展动力进一步增强。但国内外环境依然错综复杂,不确定不稳定因素较多,特别是大宗商品价格大幅上涨抬升企业成本,中小微企业困难较大。

多项经济指标增速放缓

受上年同期基数升高的影响,5月我国主要经济指标增速有所放缓,但从环比增速看,保持基本稳定,6月份这一趋势或将继续延续。

供给方面,市场普遍预计,6月工业生产同比增速可能放缓。瑞银证券中国首席经济学家汪涛认为,6月统计局制造业PMI小幅下滑,其中生产量指数走弱、新订单指数走强,表明制造业增长动能可能部分受到近期芯片短缺、煤炭和电力供应紧张以及设备检修等因素影响而有所放缓,预计6月工业生产同比增速放缓至7.8%左右,较5月份小幅收窄。

中原银行首席经济学家王军对时代周报记者分析,上半年工业生产继续高位运行,但是受相关限产措施较紧和上游价格高企影响,工业生产出现稳中趋缓,17个主要行业增加值增速涨少跌多。

企业赶制订单 图源:视觉中国

企业赶制订单 图源:视觉中国

需求方面,市场普遍预计,消费将逐渐改善,但较难恢复到疫情前水平。汪涛表示,考虑到6月部分地方政府为防控疫情暂时收紧对经济活动的限制,预计6月社会消费品零售同比增长10%,但受益于多个线上促销活动推动,线上销售应仍保持稳健。

“6月消费数据回暖与走弱的迹象都较多,带来判断难度的加大。”华创证券首席宏观分析师张瑜在研报中分析,一方面,受市场需求回暖及年中促销活动等因素带动,6月消费品制造业PMI升至近5个月以来的高点。另一方面,汽车缺芯和广东疫情带来负面扰动,汽车零售数据以及航空运输、住宿、餐饮等行业商务活动指数表现较差,预计6月消费同比增速回落至11.2%。

投资方面,中金宏观研报认为,从两年复合增速来看,在出口拉动和产能利用率高位的背景下,制造业投资增速将继续小幅修复;6月全国多地进入雨季、七一前各地加强安全生产监管,以及下游需求偏弱,共同导致建材价格走弱,考虑到去年同期高基数,6月单月广义基建同比增速或继续小幅下降;受开工较慢、融资收紧等影响,房地产投资小幅回落。整体预计1-6月投资同比增长11.8%,低于1-5月的15.4%。

王军认为,总体上看,上半年中国经济继续在复苏的轨道上稳健运行,生产端和需求端渐次改善,制造业和服务业展现了足够的韧性,大中小企业逐步恢复活力,传统产业与新兴产业、高新技术产业保持旺盛的投资,房地产投资始终较为活跃,预计二季度中国经济仍将强劲增长,经济增速有所回落至8%左右。

下半年GDP或逐季走弱

多数市场研究机构认为,受2020年基数影响,2021年下半年季度经济增速将逐渐下降,呈现出前高后低的走势已成定局。但机构对2021年经济增速的预判存在差异,有的认为在8%左右,也有的认为可达8.5%,最高达到9.4%。

根据中国社科院工业经济研究所发布的2021年二季度“中国经济学人热点调研”,预判2021年二季度经济增速为12.2%左右,全年经济增速为9.4%左右,经济持续向好仍旧处于扩张阶段。

植信投资首席经济学家连平预计,全年中国经济增长前高后低,二季度增长8.0%,三季度增长6.0%,四季度增长5.0%,全年增长8.8%。

“鉴于当前经济复苏的不同步、不均衡,结构分化、冷暖不均的格局仍将延续,未来持续稳定健康增长还面临很多挑战和不确定性。”王军对时代周报记者分析,下半年中国经济有增长动能弱化、经济增速过快回落的风险。

王军认为,供给端的主要矛盾是供给约束和成本上升,需求端的主要矛盾是杠杆高企和消费疲弱,两方面均限制了下半年的经济增长。预计下半年GDP实际增速的同比和环比都将逐季走弱,全年大致在8.5-9%左右。

从先行指标PMI(制造业采购经理指数)看,6月PMI为50.9%,虽然继续保持扩张,但景气度出现连续三个月的小幅下滑。如是金融研究院院长、首席经济学家管清友撰文指出,从今年一季度站上新高后,经济复苏动能边际减弱,三驾马车后劲不足,下半年的经济下行压力值得警惕。

从全球来看,中国经济表现处于领先位置。

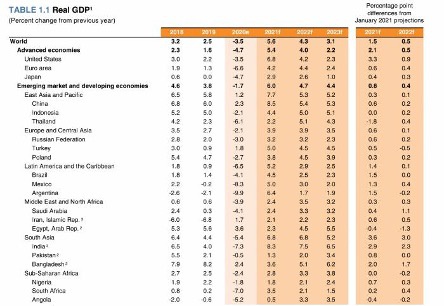

世界银行发布的最新一期《全球经济展望》报告,将今年中国经济增速预期从8.1%提高到8.5%,高于今年全球经济增长5.6%的预测值,也高于美国(6.8%)和欧元区(4.2%)的预测值。

大宗商品价格上涨成主要风险点

展望2021年下半年,除了新冠病毒突变可能再度引发国际经贸封锁,降低全球总需求之外,多位经济学家在接受时代周报记者采访时表示,影响中国经济运行的主要风险包括大宗商品价格上涨、美联储货币政策调整等。

“上游工业品涨价,对中下游工业企业盈利的侵蚀和投资的压制,将引发和加剧工业企业的行业分化,影响经济复苏的平衡和可持续性。”王军说道。

6月,我国CPI(消费者物价指数)同比涨幅由1.3%回落至1.1%,PPI(工业品出厂价格指数)同比涨幅由9.0%回落至8.8%,PPI与CPI的剪刀差为7.7个百分点。

王军分析,尽管目前上下游的成本传导效应暂时并不明显,但从中期看,制造业投资可能受到上游涨价的侵蚀,增长空间和速度都有限。原材料价格抬升也压制了基建项目的收益,使基建扩张的空间受限。即便PPI触顶回落,制造业投资也可能会因为库存的下降而受到负面影响。

大宗商品价格上涨,对企业造成成本压力 图源:视觉中国

大宗商品价格上涨,对企业造成成本压力 图源:视觉中国

为进一步加强金融对实体经济特别是中小微企业的支持,7月9日,中国人民银行发布全面降准通知,决定下调金融机构存款准备金率0.5个百分点,释放长期资金约1万亿元。

连平对时代周报记者表示,大宗商品价格上涨,增加中下游企业成本上升压力,是今年下半年需要密切关注的风险点之一。“为增强和改善银行支持实体经济的能力,三季度依然存在继续降准的可能性。下半年,流动性仍会保持适度宽松,资金价格不会出现明显抬升或大幅波动。”

7月12日的座谈会上提出,要统筹今年下半年和明年经济运行,着力保持在合理区间。针对国内外环境变化和市场主体需求,保持宏观政策连续性稳定性,坚持不搞“大水漫灌”。会议特别指出,要综合施策缓解大宗商品价格上涨压力。

从外部环境看,美联储货币政策收紧预期增强,可能引发全球金融市场动荡也是今年下半年需要密切关注的风险点。连平建议,要防范外部冲击对金融市场稳定的影响。

王军表示,作为应对日益高涨的通胀和通胀预期的前瞻性措施,逐步收紧和回归常态的美联储货币政策走向的后续影响值得关注,包括美元是否走强、美股是否下跌、通胀是否走弱等,以及这些变化对国内货币政策、金融市场、资产价格的影响,但也应看到,下半年美国流动性易松难紧,紧缩预期能否如期兑现仍是一个问号。