发布日期:

2021-06-28

原标题:下半年最具影响力的OPEC会议来临,油价是否因此生变?

来源:能源研发中心

虽然最近一段时间油价的上行好像有所减速,但在过去几天油价仍然小幅的刷新着高点,布伦特从月初的69美元开盘,到盘中最高超过76美元,本月的上涨幅度依然比较可观。并且这一轮自65美元起步至75美元,市场并未给出明显的回调,事实上就像之前从60美元涨到70美元的那轮上涨一样,亦犹如去年六月份价格从40美元涨到46美元以及去年11月份价格从36美元涨到56美元,这种行情我们最近见得实在太多了。

并且在这种行情之下,日线级别的技术分析已经完全钝化,这种情形我们在去年6月份至8月份已经经历过一次,这也是我们看到技术分析出现顶部信号,但依然提醒大家注意上行趋势将会持续的一大原因。同样的在去年6月份开始长达两个月的盘整阶段,技术分析不仅出现了顶部信号,还出现了顶背离的信号,并且多个指标同时发出这一信号,但现实情况价格不仅不跌,始终以小碎步的形式向上推进。近期市场表现依然如此,技术层面超买但调整都是日内震荡折返,典型的多头控制盘面,油价也不急不慢,一步一个脚印的刷新着新高,布伦特价格在这种“软磨硬泡”下摸到了76美元,并且继续向着80美元目标迈进。

从6月份的表现来看,市场中的影响因素看起来杂乱,但是主逻辑却很清晰,那就是需求复苏加速,供应趋紧,总体来说大多数的信息都是有利于多头的方向,库存的大幅下滑,美联储释放鸽派信息安抚市场,伊朗强硬派上台,美国的飓风等等诸多影响因素都在助推市场预期。事实上市场上也不缺乏利空因素,譬如有像炼油毛利走弱、美元大幅走强,新冠疫情的变异,OPEC+可能会在下周继续提高产量等等,但我们似乎看不到有改变当前油价强势的空头变量,对原油价格的压制相当有限。

综合来看,市场短期面临着OPEC变量的影响,但原油基本面依然维持比较强势,并且情绪上也相对乐观,空头暂时并没有找到较好的入场时机,下周的OPEC会议还是非常关键,这很可能会改变未来油价的预期。

一、需求的恢复值得期待

需求的恢复是本月价格炒作的重点,也是价格能够维持的强势的主要原因。各个投行也在不断上调全球原油的需求预期以及价格预期,轮番唱多之下,市场在一片乐观的气氛中前行。托克表示,市场对石油饥渴,预测原油价格在适当的条件下可能会再次达到三位数。消费回升--现在由美国和欧洲推动--以及新增生产的“结构性投资不足”,将推动价格进一步上涨。最终,我们将面临需求不仅恢复而且比以前更强劲的情况,并且没有所需的产能。”

美国银行本周也预测油价可能明年飙升至100美元,而高盛集团表示不排除会大涨至该水平。花旗分析师在报告中表示,我们现预计今年余下时间布伦特原油的平均价格在70美元高位,很有可能触及85美元,然后随着市场再平衡而回落。花旗称,印度在疫情过后的复苏以及美国和欧洲需求增加的证据提供了充足的支持。到8月份,由于对休闲活动被压抑的需求得到释放,全球石油需求可能会超过2019年8月触及的1.008亿桶/日。

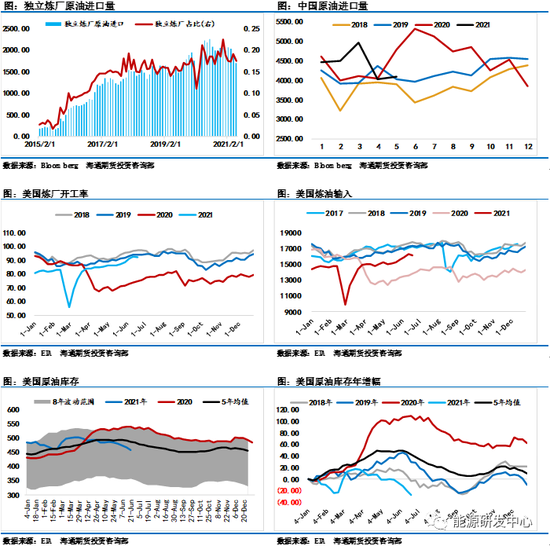

中国的市场情况暂时比较乐观,只不过市场对于中国未来的原油需求略有悲观,原因在于国内抑制大宗商品价格的同时,也在收紧国内原油进口的配额。就在最近国内第二批原油进口配额下发,此次共计下发3524万吨,加上第一批下发的12259万吨,今年累计下发了15783万吨,对比去年的数据下降了2600多万吨。在第二批中,有部分企业全额发放,有部分企业减半发放,更有企业暂停发放,目前市场对于会不会有第三批发放或者补充发放并没有统一的意见,倘若今年发放到此截止,那么对于下半年的中国原油需求来说将不会给价格带来过多的支撑。

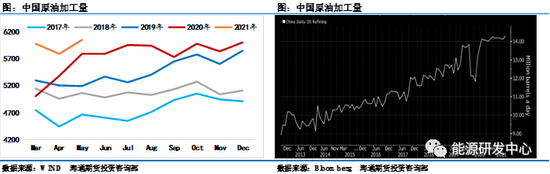

但就目前而言,中国的炼油输入水平依然比较高,虽然5月份的原油进口数量相比去年大幅下滑,但是与18/19年比仍然不错。去年5月份及之后进口量之所以如此之高,主要原因在于绝对价格的低廉,去年5月至11月,价格一直维持在30-45美元之间徘徊,而现在价格已经飙升到75美元。不过这并不能代表国内的炼油输入会出现下滑,去年国内囤积大量的原油库存将会发挥重要的作用,据消息报道,中国也有意在此高价位上逐步消化去年囤积的原油库存。

既然中国进口量难以再给国际原油需求带来更多的增量,那么市场将会把焦点转移到美国和印度身上。

从美国的角度来看,最近市场需求在恢复之中,虽然美国炼油输入依然没有回到疫情之前的水平,但美国的原油产量比疫情之前缺出更多,这直接导致今年的美国原油去库存周期提前到来。当前美国的原油库存已经进入到季节性去库的时间点,并且从美国原油库存年增幅上来看,今年大部分时间都将会保持在库存消化的阶段,因此我们也看到了美国原油库存已经低于了5年均值。在美国原油产量尚未完全恢复的情况下,预计库存的下滑周期将会持续给价格带来支撑。

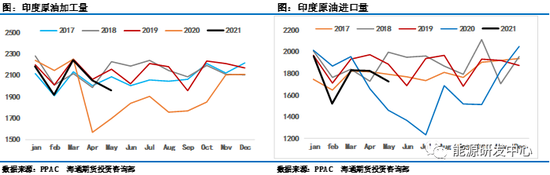

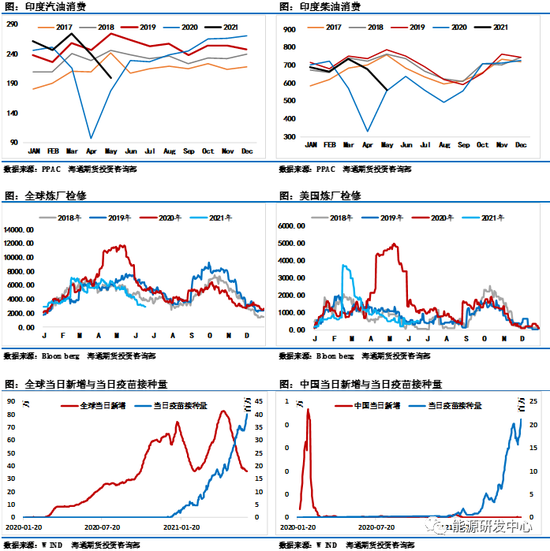

印度的情况似乎有所好转,燃料销售在6月的上半月出现反弹,这是印度能源消费正在好转的初步证据。但我们现在还不能说印度将会接过中国需求增长的大旗,至少我们从目前的印度汽柴油消费上看不到明显的好转迹象,甚至在5月份,印度的汽柴油消费创造了近几年以来的最低值。从进口量以及加工量上来看,印度5月份的数据也并不是很好。

好在,印度的疫情控制的比较得力,疫苗的接种也在近期迅速增加,这或许是印度原油需求即将恢复的前兆。目前印度疫情的单日新增确诊病例已经下降至5万人附近,单日疫苗接种量也快速提高到500万剂。倘若印度疫情继续控制有利,或许6月份开始就是印度需求逐渐恢复的时间点。

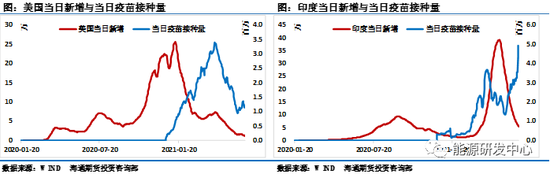

从全球疫情的发酵来看,全球疫情单日新增已经回落到30万人左右,并且还在继续回落,全球疫苗单日接种已经达到4000万剂,其中中国的接种速度为2000万剂,美国的接种速度为100万剂。不过最近令医学界比较恐慌的“德尔塔”病毒以及“德尔塔+”病毒开始在全球范围内爆发,这一病毒具有更强的传染性以及更短的潜伏期,我国南方部分地区也相继中招,足以见得这一病毒的威力。在疫情的问题上,虽然疫苗在快速普及,但病毒的传播速度远远快于疫苗的接种速度,因此虽然短期市场并没有关注疫情的问题,但我们仍然不可掉以轻心。

二、供给端考验OPEC决心

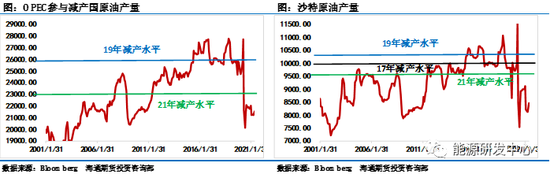

供给端现在的核心逻辑在下周的OPEC会议上,在会议中是否会加大增产的力度,以及会增大多少将会直接影响到短期的基本面。在4月份的会议上达成了将会在7月份增产36万桶的决议,这次会议的关键在于OPEC可能会制定一个三季度的产量恢复计划,从而弥补市场供给的不足。

沙特大臣曾表示,我们可以通过确保市场不失控来控制通胀。但他也警告说,目前还不清楚油价的上涨是由于实际的供求关系,还是由于过于乐观的预期和轨迹。不过,沙特阿拉伯已经表示,由于市场仍然脆弱,产油国集团下周开会时只会谨慎恢复产量。因此OPEC提高产量的方式以及增产的进程将会影响到短期油价的情绪。

美国在产量上也没有太大的贡献,即便是原油价格已经回到高位。我们从钻井平台数也能够看出这一问题,虽然原油价格大幅飙升,但美国的钻井平台数以及美国原油产量并未有明显的增加,如果以2016年价格低点作为类比,钻井平台数的增长速度不应该如此缓慢。这就说明经历了世纪暴跌之后,上游的生产商对于投资的态度已经变得十分谨慎了。

极端的低油价也给了美国页岩油商进一步降低成本的动力,按产量加权后,11家美国页岩油生产商的单位成本中值从2019年第一季度的30.80美元/桶下降到2021年第一季度的25.60美元/桶,降幅达17%。有几个因素导致了页岩油运营商的成本下降,其中折旧、损耗和摊销费用下降是贡献最大。摊销费用的下降也反映出美国页岩油行业在资本配置方面的效率不断提高,石油公司钻井和完井的速度更快,成本更低。美国之所以没有大幅增产,是因为页岩油生产商则将专注于平衡资产负债表和提高股东报酬,而不是立即提高产量,一旦美国原油产量到了重启恢复进程,相信速度也会比较惊人,因此美国产量也是供给端未来的潜在影响因素。

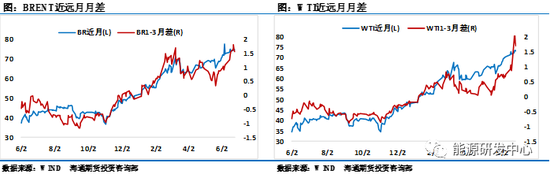

综合来看,OPEC会议将会决定未来油价的预期,不过我们也需要分情况来看,倘若OPEC正如沙特所言谨慎增产,7月份在36万桶的基础上小幅增加,并且8-9月份也分批缓慢增产,那么需求端的增量可以消化掉供给的增加,基本面整体仍将维持相对偏紧的状态。如果OPEC为了抑制通胀,此次给了市场比较差的预期,那么布伦特在75美元附近的阻力将会更大,短期之内油价想一鼓作气冲到高盛所言的80美元恐怕困难重重。

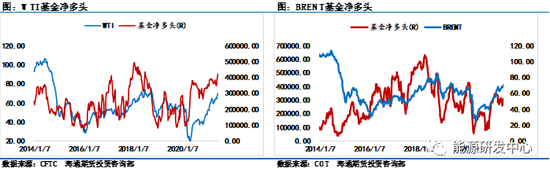

当前市场所面临的风险较大,油价在75美元附近也显得比较犹豫,因此基金的态度也是我们关注的重点。从目前基金净多头持仓上来看,WTI基金净多头持续增加,布伦特基金净多头维持稳定,这也侧面回应了沙特大臣关于基本面推涨还是宏观情绪推涨的答案。短期之内,只要我们看到基金净多头不出现大幅下滑,那么也就意味着基金经理们并不认为原油市场的宏观风险会发生变化,在基本面相对偏强的情况下,原油价格也就不存在大幅下行的基础。所以如果OPEC会议能够让价格给出一定的低点,具有多头配置的投资者可以适当布局,但切记不可重仓操作,在谨慎看涨的同时也要注意风险的把控。